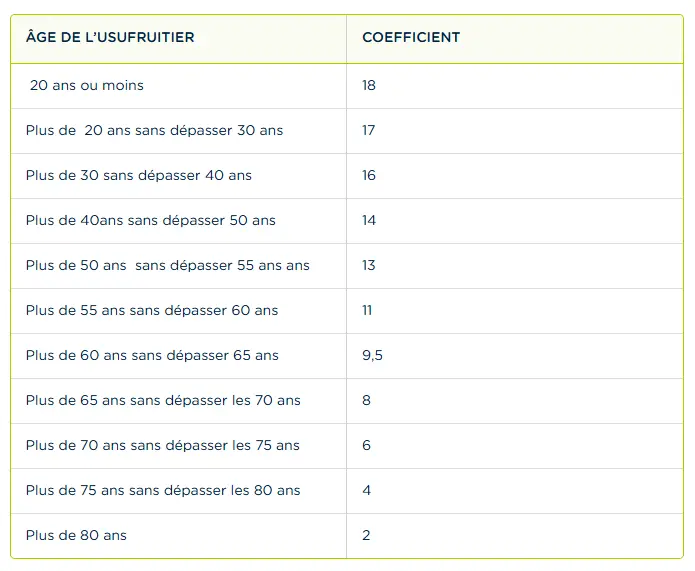

En Belgique, l’administration fiscale a fixé un barème pour calculer la valeur de l’usufruit et de la nue-propriété lors des donations et successions. Le principe est séduisant : on applique un rendement forfaitaire de 4 % à la valeur du bien, puis on multiplie par un coefficient déterminé par l’âge de l’usufruitier.

- À 40 ans, l’usufruit est évalué à environ 56 % de la valeur du bien.

- À 60 ans, il tombe à 38 %.

- Après 80 ans, il ne vaut plus que 8 %.

C’est clair, net, facile à appliquer… mais profondément réducteur. Car ce barème ne tient compte ni du rendement réel du bien, ni de son état, ni de ses charges, ni de sa localisation. Il ignore aussi les situations particulières : un usufruitier fragile, une maison en mauvais état, un quartier en pleine revalorisation.

En résumé : ce barème est obligatoire pour calculer vos droits fiscaux, mais il ne décrit pas la réalité de votre patrimoine.

Focus : l’usufruit du conjoint survivant

Le droit des biens prévoit une protection accrue pour le conjoint survivant. En tant qu’usufruitier, il conserve le droit d’habiter le logement familial, même si un testament tente de limiter ses droits. Les nus-propriétaires ne peuvent pas exiger la conversion de cet usufruit sans son consentement.

En cas d’actifs financiers, l’exercice de l’usufruit est plus délicat : qui perçoit les revenus ? Qui décide des placements ? En l’absence d’entente, seule la conversion de l’usufruit offre une solution claire.

Bref : dans un dossier successoral, évaluer l’usufruit du conjoint survivant ne suffit pas. Il faut aussi comprendre ses droits légaux renforcés, ses contraintes et les stratégies compatibles avec eux.

Pourquoi l’expertise en valeur change tout

C’est ici que mon métier d’expert immobilier prend tout son sens. Une évaluation vénale ne se contente pas d’un chiffre administratif : elle traduit votre patrimoine dans le langage du marché.

- Lecture patrimoniale : quel est votre objectif ? Transmission aux enfants, protection du conjoint, optimisation fiscale, liquidités pour la retraite, séparation privé/société ?

- Lecture économique : quel est le potentiel locatif réel du bien ? Quels travaux ou entretiens sont à prévoir ? Quelle est la demande sur le marché local ?

- Lecture financière : quelle est la valeur actualisée des flux de revenus que l’usufruit procure ? Comment l’horizon d’usufruit modifie-t-il la valorisation de la nue-propriété ?

Résultat : vous n’avez plus un pourcentage abstrait, mais des valeurs concrètes, argumentées et défendables, que vous pouvez présenter à vos héritiers, à un notaire ou même à l’administration fiscale en cas de contrôle.

Prenons un couple de 72 et 70 ans qui souhaite donner leur maison de 400 000 € à leurs enfants tout en gardant l’usufruit.

- Fiscalement, le coefficient est 6 : la valeur de l’usufruit est fixée à 96 000 €.

- Mais l’évaluation révèle que le bien nécessite 30 000 € de travaux et qu’il ne se loue qu’en dessous de la moyenne du marché. L’usufruit ne vaut en réalité que 70 000 €.

La différence ? Plus de 25 000 €. Ce n’est pas un détail : c’est la base sur laquelle on négocie une donation, un partage ou une conversion.

Autre exemple : un dirigeant fait acheter l’usufruit d’un immeuble par sa société et garde la nue-propriété à titre personnel. Sans expertise, le fisc pourrait considérer que l’opération est un avantage déguisé et imposer lourdement le dirigeant. Avec une évaluation professionnelle, la valeur de l’usufruit est justifiée, l’opération est sécurisée, et la stratégie patrimoniale devient défendable.

Les vrais enjeux de l’évaluation

Évaluer l’usufruit et la nue-propriété, ce n’est pas une option. C’est une nécessité stratégique pour :

- Sécuriser vos opérations : éviter que l’administration fiscale ne requalifie un montage.

- Prévenir les conflits familiaux : donner à chacun des chiffres clairs, compréhensibles et équitables.

- Optimiser vos choix : savoir si une donation aujourd’hui est plus avantageuse qu’une succession demain.

- Décider sereinement : transformer des notions complexes en repères chiffrés.

Le barème fiscal est un point de départ, mais jamais une fin en soi. Il donne une clé de calcul pour l’impôt, pas une lecture fidèle de votre patrimoine.

Si vous voulez transmettre, protéger ou optimiser, il vous faut une évaluation en valeur vénale. C’est cette expertise qui donne du sens à vos décisions, qui aligne vos proches autour d’une base objective et qui sécurise vos opérations face à l’administration.

Mon rôle est simple : mettre des chiffres justes sur vos droits démembrés. Le vôtre est encore plus simple : décider en confiance.

Justin Letroye

Expert immobilier